재테크고수가 말하는 재테크의 필수규칙 [Gbet-guide.com]

![재테크고수가 말하는 재테크의 필수규칙 [Gbet-guide.com]](https://images.cdn-files-a.com/uploads/2446223/2000_5e85271b5cb42.jpg)

안녕하세요 Gbet-guide.com 입니다.

이번시간에는 재테크에 관해서 정리해봤는데요.. 재테크가

이런저런 문제들이 많죠..재테크를 명목으로 사기도 많아지고..

그게 다 왜 그런문제가 생기는건지 아시죠? 일확천금을 단타로 노리는 사람심리

때문입니다. 그부분을 이용해 사기꾼들이 파워볼재태크다..FX 제태크다..

무슨 선물거래 재테크다..교묘하게 그사이를 파고들어 재테크란 명목으로 일반사람들을

꼬드겨 사기를 치죠....제가 스포츠 배팅가이드를 운영하지만

100%의 확률로 수익을 내주겠다? ㅎㅎ 말이안되는 사기입니다.

이런 말도 안되는 사기에 당하시는분들 없길 바라면서...

사실 재테크는 그다지 어려운 것이 없습니다.

재테크관련 서적을 사다 읽으면서 이해가 안 되는 부분을 줄치고,

모르는부분은 주변 다른 사람에게 물어보면 됩니다.

재테크를 무슨중요한 법칙마냥 생각하시지만 법칙이 아니라 상식이죠..

아느냐 모르느냐 보다 더 중요한건 하느냐 안하느냐 입니다.

요새 코로나로인해 주식시장도 곤두박질치고 초심으로 돌아가

사회 초년생 시절에 배웠던 재테크의 기본을 저도 글을 쓰면서

다시한번 생각해보려고 합니다.

아래는 매우 유명하고 권위높은 재무컨설턴트가 본인이 직접 정리한

재테크의 규칙을 여러가지로 정리한 포스팅 인데요

Gbet-guide.com 에서 그 규칙을 나름 해석해서 살을보태 정리해봤습니다.

원문은 아래 링크를 참고하심되고요. 정리하는 포스팅은 가볍게 읽어 보시길 바랍니다.

https://awealthofcommonsense.com/2016/12/20-rules-of-personal-finance/

얼마를 버는지가 중요한 것이 아니다. 얼마를 저축하는지가 중요하다.

100만원을 벌어서 10만원을 저축하는 것보다는 90만원을 벌지만 20만원을

저축하는 쪽이 훨씬 자산을 모으는데 있어서는 더 유리합니다.

그부분은 너무도 당연한 부분이죠..

이 포스팅을 보시면 소득수준보다 중요한 것이 있다는 걸 아시게 되실겁니다.

https://blog.naver.com/how2invest/221455648285

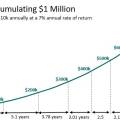

경제적 자유를 얻는데 필요한 시간이 포스트는 블로그 Four Pillar Freedom의 포스팅 The Adjustable Early Retirement Grid https:/...blog.naver.com

경제적 자유를 얻는데 필요한 시간이 포스트는 블로그 Four Pillar Freedom의 포스팅 The Adjustable Early Retirement Grid https:/...blog.naver.com

저축이 투자보다 훨씬 더 중요하다.

투자에 있어서 가장 중요한 결정은 무엇이라고 생각하시나요?

그건 바로 저축률을 높이는 것입니다.

저축률을 높이면 높일수록 인생의 안전한 마진을 따라 높일 수 있습니다.

매월 저축이나 투자할 돈이 소득으로 들어온다면 투자의 시간을 길게 볼 수 있고

매우 합리적으로 투자할 수 있을 것입니다.

모도 초기에 자산형성기 에는 저축이 투자보다 훨씬 더 역할이 크게 작용됩니다.

아래 포스팅에 따르면 최소한 10년 정도는 저축이 자산형성에 기여하는 역할이

크다고 합니다. 자세히 알고 싶다면 아래를 참조하세요.

그런데 참고로 영어포스팅이고 원문이 길어도 너무 길답니다.^^

https://www.getrichslowly.org/building-wealth/

Which matters more for building wealth: Your saving rate or your investment returns?To build wealth, you have to save a lot AND invest wisely. But which matters more for building wealth, your saving rate or your investment returns? Let's look at the numbers.www.getrichslowly.org

Which matters more for building wealth: Your saving rate or your investment returns?To build wealth, you have to save a lot AND invest wisely. But which matters more for building wealth, your saving rate or your investment returns? Let's look at the numbers.www.getrichslowly.org

신용카드 부채를 세균처럼 생각해야 한다

신용카드 부채의 이자율은 다들 아시다싶이 거의 두 자리 숫자로

은행예금 금리보다 몇 배는 높다는걸 다들 알고계실겁니다..

여기서 여러분들이 아셔야 할부분은 자산만 복리 효과가 있는 것이 아니란겁니다.

. 부채도 복리효과가 있거든요. 이부분을 잘 이해 하셔야하는데

자동차를 구입할때나 , 기존 가전제춤을 대형 가전으로 바꿀 때, 휴대폰을 바꿀때처럼

비교적 큰 금액의 소비를 할 때 보통 할부를 이용하는 경향이 있습니다.

당연히 할부 금리가 은행예금 금리보다 낮을 수가 없죠?

고금리 부채는 뭐다?? 자산형성의 있어서는 정말 큰 장애물 입니다.

소득보다 한단계 낮은 라이프스타일을 가져야한다. 소득 수준에 맞춰 살지 말아야한다.

1의 원칙과 같은 말인데요. 내가 앞으로 한단계 전진하려면

분명한건 소득 수준보다 낮은 라이프 스타일을 가져야 한다는겁니다.

.예를 들어볼께요. 좋은 차를 구매하게 되면 그 차에 맞는 옵션도 집어넣어 갖춰야 할

것 같고, 기분좋으니 그에 맞는 외식도 한번 해줘야 할 것같고,

또 그에 맞는 여행도 한번 가야 할 것처럼 느껴집니다.

이왕 구매하는거 좋은 차를 샀잖아요.,

그런 소비를 하지 않으면 왠지 비합리적인 것처럼 느낍니다.

신용 등급은 매우 중요하다.

보편적으로 인생에 있어 가장 큰 소비는 부동산 담보나, 자동차 대출 혹은

학자금 대출에 붙는 이자비용등등 이라 보심되는데

. 신용 등급이 좋을수록 낮은 비용으로 금전을 빌릴 수 있어

수백만원 이상을 우린 절약할 수 있습니다.

나의 소비습관을 매월 들여다 봐라.

재무상황을 통제하려면요 소비 습관을 이해해야 합니다.

우선순위가 높은 곳에 먼저 소비하고 나머지는 과감하게 소비를 줄여야 하는데요.

우선 제일먼저 저축을하고 나머지 돈으로 필요한 소비한다면

공감하시겠지만 사실 예산계획을 세울 필요도 없습니다..

모든 것을 자동화해야 한다.

저축을 많이 하고 연체를 방지하면서 생활을 간결하게 만드는

가장 좋은 방법은 모든 것을 자동화하는 것인데요.

자동으로 저축을 하도록 만들어 놓으면 내가 만들어놓은 모든 것을 파악하는데

하루에 한 시간 정도면 충분하게 파악이 됩니다.

제가 1년 12개의 적금 계좌를 민들어 채우는 풍차돌리기라는 방법을

옹호하기 힘든 이유는,

바로 번잡함입니다.

그렇게 부지런히 12개의 계좌를 채울 수 있는 사람은 분명히 있겠죠...

헌데 그런 노력을 3년 이상 유지하기란 정말 힘이 들수밖에 없습니다.

사람의 의지라는것도 자원적이라 쉽게 고갈이 되고,

이것을 습관화하는데도 정말많은 노력이 들어갑니다.

이제는 재테크도 자동화하고 시스템화하는 것이 필요합니다.

그래야 우리는 유지라는걸 할 수 있습니다.

무엇인가를 사야할 때는 제대로 사라.

이부분은 사람마다 이견이 있겠지만,

하루에 스벅 커피 한 잔을 안 먹고 아껴본들 실생활에 그닥 큰 도움이 되지는 않죠

하지만 집이나 차는 어떤가요 분명하게 다릅니다.

내 수준에 넘치는 것을 사면 매우 곤란합니다.

주택을 구입할 때 담보대출은 시중 은행 몇 군데를 둘러보고

결정하는 것이 바람직 하고 좋습니다.

일을 볼 시간이 도저히 안 된다면 하루 휴가를 써서라도

여러 시중은행에서 상담을 받고 정확하게 비교하세요.

금액이 워낙 크고 상환기간이 아주 길기때문에 작아보이지만 0.1%에 금리만 낮춰도

휴가비보다 더 많은 돈을 절약할 수 있다는걸 아셔야 합니다.

예금 계좌에 충분한 예금을 마련해둬야 한다.

살다보면 이런일 저런 일 무슨일이던 생기기 마련이죠..

그런 일을 스스로 처리할 수 있을 정도의 돈은

언제든지 내가 원할때 꺼내 쓸 수 있게 마련해 두어야 합니다.

흔히 비상금 이라고 하는데 월간 지출소비 금액의 3배 정도면 충분하지 않을까 싶네요

보험으로 커버해라.

보험이란건 개인의 재무 안전을 보호하는 안전한 수단입니다.

단, 보험은 자산을 보호하는 수단일 뿐이지 절대로

축적하는 수단이 아니라는 것을 알고 계셔야 합니다.

만약 내가 다쳐서 더 이상 일을 못하게 되었다거나

정말 고생해가며 어렵게 마련한 집에 원인모를 화재가 발생해

내 자산의 절반인 집이 없어진다는 극단적 위험을 커버하는데

이럴때 들어놓은 보험을 잘 활용해야 합니다.

(생략) 이부분은 생략할께요.

아무리 글을 써내려가볼라고 해도 우리나라 상황에 맞지 않는 조언이라 생략합니다.

매년 저축 금액을 상향조정해서 늘려야한다.

이것을 하는 가장 쉬운 방법은 매년 급여가 올라갈때마다

급여대비 저축율 자체를 조금씩 높이는 것입니다.

친구와 주변 이웃을 현명하게 사겨야 한다.

우리는 친구와 이웃의 소비를 보고 이 정도 소비쯤이야 별문제없다..라고 생각합니다

돈을 물쓰듯 낭비하는 친구나 주변 이웃을 보고 그 수준을 잡으려고 하면

끝이없는 소비게임이란걸 하게 된다는걸 잊으시면 안되세요...

돈에 관해서 주변사람들과 많은 이야기를 나눠라.

돈에 관해서 문제가 생겼을떄 배우자와 이런 저런 상의를 나눠보시고

누군가의 도움이 필요하다면 다른 사람들에게 이부분에 대해 상의하세요.

재무적인 문제가 악화되도록 놔두면 절대로 안된다는거 잊지마세요.

정말 긴 안목으로 본다면, 내가 물건을 산다고 해서 더 행복해지는 것은 아니다.

물론 물건을 살 때는 도파민이 주는 짧은 성취감이 있긴 합니다.

하지만 이부분은 결국 사라지게 마련입니다..

성취감 만족감을 느끼기위해?? 그냥 자기만족 일 뿐이지

물건을 산다고 해서 더 행복해지거나 더 부유해지는 것은 아니니까요.

재테크에 관한 서적을 단 하나라도 읽어봐라

현재 시중에 재테크에 관한 서적은 무수히 많이 판매되고있습니다.

사실 이런 서적들은 솔직히 말하면 매우 지루해 할 수 있는 조언들을 제시를 합니다.

재무와 금융은 학교에서 배워야 할만큼 중요하지만,

현실은 이미 우리는 졸업을 했죠?.

그렇다면 어떻게 해야할까요...바로 직접 배워야 합니다.

지금 본인의 순자산이 얼마인지 정확하게 파악해야한다.

자신의 자산에서 부채를 뺀 순자산이 얼마인지

바로 대답할 수 있을 정도로 자기 자산에 대한 파악은

하고있어야 하는게 재테크의 기본입니다.

목표가 어디인지를 알기 전에 자신이 어디에 서 있는지는 알아야겠죠?

세금이 중요하다는걸 알아야한다.

절세를 할수있는 방법을 잘 알고 있어야 합니다.

세금절세를 할수있는 방법을 잘 모르고 있다면 그것은

매우 심각한 손실뿐 아니라 절세할수있는부분을 간과하고

50으로 처리할수있는것이 80~90이 나가는 상황이 오게됩니다.

몇달에 한번 혹은 1년에 한번이라해서 간과하면 안되겠죠?

그 외 부가 수익을 만들어야 한다.

절약은 좋습니다. 매우좋습니다.아주 좋습니다.

하지만 커리어를 더 넓혀서 더 돈을 벌지 않는다면

이또한 안전하다고만 볼 수 없습니다.

확실한건 더 좋은 직장을 얻는 것만이 유일한 방법은 아닙니다.

방법은 여러가지가 있으니 찬찬히 생각해보시기 바랍니다.

적은 수익도 수익입니다.

절대로 은퇴를 생각하지 말고, 재무적 자유를 꿈꿔보세요.

은퇴해서 석양 속으로 사라지는 것이 목표가 되어서는 안 됩니다

.더 이상 돈에 대한 걱정을 하지 않아도 되는 상태가 되는 것이

바로 우리의 목표가 되어야 합니다.

긴긁읽어주셔서 감사합니다.